INSTITUTO TECNOLOGICO DE APIZACO

Alumno: Erika Morales Xicohtencatl

Catedratico: Lilliana Mercedes Gonzalez Hidalgo

Materia: Instrumentos de Presupuestacion Empresarial

En este blog estaremos viendo el punto de equilibrio y los tipos de presupúestos en una planeacion operativa con un ejemplo cada uno.

PUNTO DE EQUILIBRIO

¿Que es punto de equilibrio?

Es un concepto de las finanzas que hace referencia al nivel

de ventas donde los costos fijos y variables se encuentran cubiertos.

¿Para que lo usan las empresas?

lo usan paralogra cubrir sus costos. esto quiere decir que al incrementar sus

ventas, logrará ubicarse por encima del punto de equilibrio y obtendrá

beneficio positivo.

En cambio, una caída de sus ventas desde el punto de

equilibrio generará pérdidas.

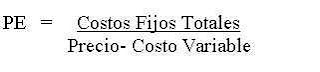

Su formula:

Para determinar el punto de equilibro se toman en cuenta los costos fijos totales, el precio y los costos variables.

Este tambien varia dependiendo que punto de equilibrio se querrá obtener, ya que en este se puede calcular por punto de equilibrio por valor, punto de equilibrio en porcentaje y punto de equilibrio por unidades.

Pero por ahora solo estaremos explicando el punto de equilibrio por unidades

Por lo cual la formula queda asi:

Ejemplo:

En una muebleria se produce y se comercializa pupitres escolares, es costo fijo de operacion es de $50,000, el precio unitario de estos es de $200 y su costo variable es de $100

costo fijo: $50,000

precio: $200

costo variable: $100

50,000/200-200= 500 unidades

¿Como saber si el punto de equilibrio esta bien?

En este se toma en cuenta las ventas, los costos variables y el costo fijo, el cual quedaría así

ventas 500(200)= 100,000

C.V 500(100)= 50,000

CF = 50,000

RESULTADO = 0

Si el resultado de este da cero, esto quiere decir que estamos en un punto de equilibrio en el cual no tenemos perdidas.

PRESUPUESTO OPERATIVO

Es muy importante hacer un presupuesto operativo que tome en cuenta los presupuestos de operación (ventas, producción, materia prima, mano de obra directa, gastos indirectos de operación de fabricación, gastos de operación y presupuesto de costo de venta).Ya que crear un presupuesto y apegarse a él es una de las

decisiones más importantes en la planeación financiera de cualquier negocio.

Con estos presupuestos se hace una estimación de los

ingresos, una predicción de los gastos y una asignación de los recursos. Es una

herramienta que se considera indispensable para saber en qué dirección va tu

negocio y cómo hará para alcanzar sus metas.

Este presupuesto se unicia con el:

PRESUPUESTO DE VENTAS

En éste se realiza un plan de acción para lograr una meta,

se describe en términos financieros y en valores que se cumplirá en un tiempo

específico y con algunas condiciones pre programadas.

PRESUPUESTO DE PRODUCCION

Es la estimación de cantidad de bienes que la empresa o

compañía tiene planeado fabricar durante un lapso de tiempo específico. Para

que esto se haga realidad se necesita convertir el volumen de ventas que se ha

planificado en términos de unidades para producirse como base, con la finalidad

de preparar los presupuestos de los diferentes aspectos en la actividad fabril.

PRESUPESTO DE MATERIA PRIMA

Este presupuesto garantiza que la materia prima estará

disponible en las cantidades que sean necesarias y en el momento que sea

requerido durante el proceso, también tiene bajo su cargo estimar el

presupuesto de los materiales que se utilizarán en la empresa para la

producción dentro de un período.

PRESUPUESTO DE MANO DE OBRA

Se constituye en el diagnóstico que se necesita para conocer

la diversidad del factor humano con el que se cuenta para satisfacer las

necesidades de la producción planeada.

PRESUPUESTO DE GASTOS INDIRECTOS DE FABRICACIÓN

En estos se incluyen los materiales indirectos que son los

gastos de fábrica que corresponden a un período que no puede importarse

convenientemente a trabajos, unidades o productos específicos y la mano de obra

indirecta.

PRESUPUESTOS DE GASTOS DE OPERACIÓN

Se presupuestaran los gastos que se tendrán que hacer para

manejar la empresa, que son los gastos de venta, los gastos administrativos y

los gastos financieros. algunos son muy fáciles de deducir, como los gastos

fijos; sin embargo hay otros que no son tan predecibles como lo son las

promociones o publicidad, que serian los gastos variables.

PRESUPUESTOS DE COSTO DE VENTA

El Presupuesto de Costo de Ventas presenta una visión

completa de todo el proceso presupuestario descrito hasta este punto, partiendo

de las materias primas, siguiendo a través de la elaboración de las mismas y

concluyendo en el almacén de productos terminados. Es decir, es un presupuesto

que permite una apreciación general de la actividad fabril en términos de

unidades monetarias.

Ya teniendo en cuenta el significado de cada presupuesto y el porque se utiliza, se mostrara un ejercicio con cada uno de ellos.

EJERCICIO

| |||

La Compañía Gran D, S.A. desea

establecer un sistema de Presupuestos

| |||

por lo que le a usted la siguiente

información para que elabore su

| |||

Estado de Resultados Presupuestado

| |||

Kapa

|

Alfa

| ||

Inventario Inicial

|

1,000

|

2,000

|

unidades

|

Se contempla vender

|

12,000

|

24,000

|

unidades

|

Precio de Venta

|

$ 100.00

|

$ 110.00

| |

Materia Prima A:

|

4

|

5

|

Kgs.

|

Materia Prima B:

|

10

|

5

|

piezas

|

Costo de la materia prima A

|

$ 2.50

|

$ 2.50

|

por kilo

|

Costo de la materia prima A

|

$ 1.00

|

$ 1.00

|

por pieza

|

Informe de Inventarios

| |||

iniciales de materias primas A

|

10,000

|

Kgs.

| |

iniciales de materias primas B

|

15,000

|

piezas

| |

INVENTARIOS FINALES DESEADO

| |||

Para la M.P. A igual al

inventario

| |||

inicial más 1.000 unidades mas

| |||

Para la M.P. B igual al

inventario

| |||

inicial más 1.000 piezas mas

| |||

MANO DE OBRA DIRECTA

|

KAPA

|

ALFA

| |

Tiempo

|

4

|

5

|

horas

|

Costo

|

$ 5.00

|

$ 6.00

|

La Hora

|

GASTOS DE FABRICACIÓN

| |||

Los gastos Indirectos se aplican con

| |||

base a la Mano de Obra

Directa

| |||

NO HAY INVENTARIOS EN PROCESO

| |||

COMPAÑÍA GRAN D,

S.A.

|

CÉDULA 1

|

|||

PRESUPUESTO DE

VENTAS

|

||||

PRODUCTO

|

CANTIDAD

|

|||

KAPA

|

$1,200,000

|

|||

ALFA

|

2,640,000

|

|||

TOTAL

|

$3,840,000

|

|||

COMPAÑÍA GRAN D,

S.A.

|

||||

PRESUPUESTO DE

PRODUCCION

|

CÉDULA 2

|

|||

UNIDADES

|

||||

KAPA

|

ALFA

|

|||

VENTAS

PRESUPUESTADAS

|

12,000

|

24,000

|

||

INVENTARIO FINAL

|

0

|

0

|

||

TOTAL DISPONIBLE

|

12,000

|

24,000

|

||

MENOS:

|

||||

INVENTARIO

INICIAL

|

1,000

|

2,000

|

||

PRODUCCIN

REQUERIDA

|

11,000

|

22,000

|

||

COMPAÑÍA GRAN D,

S.A .

|

||||

PRESUPUESTO DE

REQUERIMIENTO DE MATERIA PRIMA

|

CÉDULA 3

|

|||

A

|

B

|

TOTAL

|

||

PRODUCTO

|

||||

KAPA

|

44,000

|

110,000

|

||

ALFA

|

110,000

|

110,000

|

||

TOTAL KILOGRAMOS

|

154,000

|

220,000

|

||

COSTO POR KG

|

$2.50

|

$1.00

|

||

TOTAL

|

$385,000

|

$220,000

|

$605,000

|

|

COMPAÑÍA GRAN D,

S.A.

|

||||

PRESUPUESTO DE

COMPRA DE MATERIALES

|

CÉDULA 4

|

|||

MATERIA PRIMA

|

A

|

B

|

||

REQUERIDOS

POR LA PRODUCCION Cédula 3

|

154,000

|

220,000

|

||

MAS INVENTARIO

FINAL DESEADO

|

11,000

|

16,000

|

||

TOTAL

|

165,000

|

236,000

|

||

MENOS INVENTARIO

INICIAL

|

10,000

|

15,000

|

||

TOTAL DE KGS A

COMPRAR

|

155,000

|

221,000

|

||

COSTO POR KG

|

$2.50

|

$1.00

|

||

COSTO DE COMPRA

|

$387,500

|

$221,000

|

||

COMPAÑÍA GRAN D,

S.A.

|

||||

PRESUPUESTO DE

MANO DE OBRA

|

CÉDULA 5

|

|||

KAPA

|

ALFA

|

TOTAL

|

||

UNIDADES A

PRODUCIR

|

11,000

|

22,000

|

||

HORAS POR

PRODUCTO

|

4

|

5

|

||

TOTAL DE HORAS

|

44,000

|

110,000

|

154,000

|

|

COSTO POR HORA

|

$5.00

|

$6.00

|

||

TOTAL DE COSTO DE

MANO DE OBRA

|

$220,000

|

$660,000

|

880,000

|

|

COMPAÑÍA GRAN D,

S.A.

|

||||

PRESUPUESTO DE

MANO DE OBRA

|

CÉDULA 6

|

|||

KAPA

|

ALFA

|

TOTAL

|

||

UNIDADES A

PRODUCIR

|

11,000

|

22,000

|

||

HORAS POR

PRODUCTO

|

4

|

5

|

||

TOTAL DE HORAS

|

44,000

|

110,000

|

154,000

|

|

COSTO POR HORA

|

$5.00

|

$6.00

|

||

TOTAL DE COSTO DE

MANO DE OBRA

|

$220,000

|

$660,000

|

880,000

|

|

COMPAÑÍA GRAN D,

S.A.

|

||||

PRESUPUESTO DE

COSTO DE PRODUCCIÓN

|

CÉDULA 7

|

|||

MATERIA PRIMA

Cédula 3

|

608,500

|

|||

MANO DE OBRA

Cédula 5

|

880,000

|

|||

GASTOS INDIRECTOS

DE FABRICACION Cédula 6

|

880,000

|

|||

COSTO DE

PRODUCCION

|

2,368,500

|

|||

COMPAÑÍA GRAN D,

S.A.

|

||||

COSTOS UNITARIOS

|

CÉDULA 8

|

|||

KAPA

|

ALFA

|

|||

MATERIA PRIMA

|

$20.00

|

$17.50

|

||

MANO DE OBRA

|

20.00

|

35.00

|

||

GASTOS DE

FABRICACIÓN

|

20.00

|

35.00

|

||

$60.00

|

$87.50

|

|||

COMPAÑÍA GRAN D,

S.A

|

||||

PRESUPUESTO DE

COSTO DE VENTAS

|

||||

CÉDULA 9

|

||||

KAPA

|

ALFA

|

|||

Cédula 1 UNIDADES A VENDER

|

12,000

|

24,000

|

||

Cédula 8

COSTOS UNITARIO

|

$60.00

|

$87.50

|

||

COSTO DE VENTAS

|

$720,000

|

$24,088

|

$744,087.50

|

|

COMPAÑIA GRAN D

S.A.

|

||||

ESTADO DE

RESULTADOS PRESUPUESTADO CÉDULA 10

|

||||

KAPA

|

ALFA

|

TOTAL

|

||

VENTAS

Cédula 1

|

$1,200,000

|

$2,640,000

|

$3,840,000

|

|

COSTO DE VENTAS Cédula 9

|

720,000

|

24,088

|

744,088

|

|

UTILIDAD BRUTA

|

$480,000

|

$2,615,913

|

$3,095,913

|

|